城市交易银行和农村交易银行动作银行体系中的遑急补充部分,其事迹进展成为不雅察经济健康气象的遑急见地。

跟着A股多家上市城农商行2023年岁迹袒露,第一财经记者把稳到,全体上看,从已袒露2023年年度论说及事迹快报的16家上市城农商行来看,韧性强于大行、股份行,但拆解来看,城农商行的息差业务及中间业务收入这两条腿走得并不畅快,钞票质料亦值得柔和。

中收业务缩水融会

从全体上来看,已袒露2023年岁迹情况的A股上市城农商行,营业收入及归母净利润出现存升有降。

(16家上市城农商行2022年~2023年营业收入、净利润情况)

营业收入方面,已袒露事迹的11家A股上市城商行和5家农商行中,共有11家录得同比增长。北京银行以总收入667.11亿元居于首位,但营收增速仅为0.66%;宁波银行营收总收入冲破600亿元大关,达615.84亿元,增速为6.4%,远超其他城农商行;杭州银行营收总收入为505.64亿元,增速亦进步6%;长沙银行及王人鲁银行营收增速均进步8%。上海银行、厦门银行营收下滑,同比别离下落4.80%、4.84%,郑州银行下滑幅度最大为9.50%。

16家A股上市城农商行取得归母净利润同比增长,进展最卓著的是北京银行、上海银行和宁波银行,别离杀青了256.24亿元、225.45亿元和255.35亿元的归母净利润;增速最快的是杭州银行,同比增长23.15%;郑州银行是惟逐一家归母净利润同比下滑的上市城商行,降幅为23.62%。

(16家上市城农商行2022年~2023年利息净收入、手续费及佣金收入、净息差情况)

从利息收入的变化来看,已袒露2023年年报的10家A股上市城农商行中,仅有3家录得收入增长。北京银行净利息收入从2022年的514.58亿元下滑至2023年的503.50亿元。宁波银行在2022年利息净收入375.21亿元的基础上,2023年增长至409.07亿元,青岛银行从2022年的82.88亿元增长至2023年的92.81亿元。

记者把稳到,银行中收业务出现宽敞下滑,10家中仅有2家录得增长。北京银行下落幅度最为显耀,非息净收入近乎“砍半”,2023年手续费及佣金收入为37.52亿元,同比下落46.90%。农商行中降幅最大的是常熟银行,2022年该行非息收入为1.88亿元,到了2023年这一数字缩减至3224万元,进步或者的收入“挥发”。

利息收入和中收的大幅减少,导致上市城农商行净息差进一步承压。已袒露2023年年报的10家上市城农商行中,仅青岛银行1家录得净息差逆势走高,有6家低于2%水平,北京银行及重庆银行、无锡银行3家低于交易银行2023年末平均净息差1.69%的水平。

钞票欠债两头承压

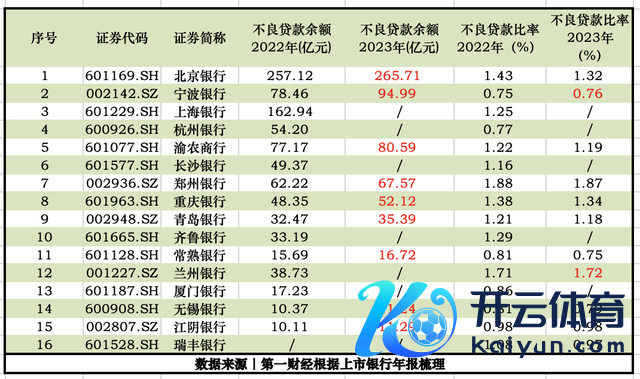

记者梳理年报时发现,A股上市城农商行不良钞票宽敞走高,共有9家。前年,宁波银行不良贷款余额为94.99亿元,较2022年末增多16.54亿元,不良贷款率高潮0.01个百分点至0.76%,其中个东谈主贷款不良率从2021年的1.24%高潮至2023年的1.50%,王人集三年走高。兰州银行不良贷款率为1.72%,远高于2023年四季度末交易银行1.59%的行业平均不良贷款率。

(16家上市城农商行2022年~2023年不良贷款余额、不良贷款率情况)

也有A股上市城商行出现不良贷款余额、不良贷款率一升一降。罢休2023年末,北京银行不良贷款余额为265.71亿元,较前一年末增多8.59亿元;不良贷款率为1.32%,较2022年末下落0.11个百分点。

相对而言,A股上市农商行不良率出现宽敞下落情形,大宗规矩在1%以下水平,但出现闲居贷款搬动率高潮的情况。罢休2023年末,渝农商行不良率为1.19%,较上年末小幅下落。常熟银行不良贷款率为0.75%,较年头下落0.06个百分点;闲居类贷款搬动率为1.81%,较2022年的1.50%小幅高潮。无锡银行不良贷款率为0.79%,同比下落0.02个百分点,不外,该行年内闲居贷款搬动率为1.28%,同比高潮0.6个百分点。

从欠债端来看,资金老本亦在走高,进款依期化趋势在城农商行中献艺。以常熟银活动例,该行2023年公司及个东谈主活期进款总和占比从2022年的25.24%降至20.47%,下落约5个百分点。公司依期进款及个东谈主依期进款别离为242.68亿元、1505.29亿元,同比别离增多15.97%及30.09%。宁波银行2023年公司及个东谈主依期进款别离为6765.44亿元、3269.75亿元,同比别离增长20.02%、65.45%。

以较高进款利率动作眩惑储户妙技的城农商行,在这一轮净息差缩窄压力下,承压更为融会。业内东谈主士对记者分析称,区域性城农商行在净息差宽敞承压的态势下,跟进大行下调进款利率之后,高储蓄占比的储户上风不再,息差收入影响可能更为融会。

中小银行盈利气象进展欠安

农商行买长债、中小银行近期下调进款利率……各样迹象标明,信贷投放难、揽储高息上风不再等勤奋正困扰着城农商行的野心。

一季度,农商行买长债举动引起市集柔和,据外汇来回中心数据,2024年农商行现券来回活跃度融会耕作,成为债券市集第二大活跃机构,2023年农商行在二级市集买入量占全市集买入量的12%,仅次于券商自营和城商行。

业内东谈主士分析,农商行买债是“被动”之举,一方面是企业融资需求走低,钞票端贷款投放跟不上,重复贷款利率下行,进款利率又未跟上贷款利率调降;另一方面农商行欠债端老本高企,付息老本相比高,钞票和欠债端挤压下,资金只可向债市流动,以缓解欠债端老本压力。

连年来,中小银行盈利气象进展欠安。2020年~2022年,我邦交易银行净利润年均增长4.9%,其中城商行净利润增速为0.6%,农商行净利润增速为-3.1%。

不少业内东谈主士漠视,区域性城农商行应从钞票和欠债两头发力。中国银行商议院商议员杜阳指出,领先不错优化欠债结构,通过调度进款结构,提高中枢进款比例,来镌汰欠债老本。其次,要强化钞票端订价才气,具体为优化贷款投向,柔和中小企业、普惠金融等鸿沟,保证收益水平的可抓续。终末,严慎开展高风险业务,确保钞票端质料。

国信证券金融行业分析师指出,在钞票端,这类银行应耕作钞票运营才气,耕作资金附近恶果,尤其要强化风险订价才气,加强对客户还款才气的老练并对还款情况进行贷后追踪,以镌汰贷款不良率。

多位城农商行信贷部门东谈主士告诉记者,关于中小金融机构而言,并非不肯意追踪贷款情况,“只不外干与的老本相比高,银行自己材量就不大,再去干与一部分资金到期间升级上,短期内难以获获取报。”

此外,调度进款产物结构经由中,业内东谈主士觉得,将来通过改造化想象镌汰老本的可能性较小。融360数字商议院刘银平觉得,在优化进款结构方面,各样银行宽敞将压降高老本进款量价水平动作遑急妙技之一。各样银行的进款产物在想象方面离别并不大,进款产物的改造空间较小,可能会牵连到合规问题,银行可能会濒临更高的老本压力和流动性风险。

(本文来自第一财经)

股市回暖,抄底炒股先开户!智能定投、条目单、个股雷达……送给你>>

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累裁剪:欧阳名军